Ausweitung Dreiecksgeschäft

| 25.10.2023 |

Regelungen sind auch auf Reihengeschäfte anwendbar.

Ein Thema, welches von liefernden Unternehmen mit Auslandsbezug oft erfahren wird und welches immer wieder neue Ideen, Änderungen und auch Eingriffe vorsieht. Dreiecksgeschäfte sind in der Regel immer ein heikles Unterfangen – daher stellen wir Ihnen im Folgenden die Neuerungen ab 2023 vor, welche durch das Abgabenänderungsgesetz 2022 in Kraft getreten sind.

Durch das Abgabenänderungsgesetz 2022 wurden die Regelungen für Dreiecksgeschäfte erweitert. Seit 01.01.2023 sind diese auch auf Reihengeschäfte anwendbar, bei denen mehr als drei Unternehmer beteiligt sind.

Wie schon bisher kann aber auch weiterhin nur eines der am Reihengeschäft beteiligten Unternehmen die Vereinfachung für sich beanspruchen, da nur einem Umsatzgeschäft in der Reihe die Warenbewegung zugeordnet werden kann. Folglich kann nur derjenige in der Reihe, der die bewegte Lieferung erhält und damit den innergemeinschaftlichen Erwerb tätigt (also der Erwerber der bewegten Lieferung), die Vereinfachungsregelung anwenden.

Voraussetzungen:

- Es liegt ein Reihengeschäft gemäß § 3 Abs. 15 UStG vor.

- Der Erwerber betreibt im Inland weder sein Unternehmen, noch hat er im Inland eine Betriebsstätte. Er verwendet für den Erwerb weder eine inländische UID noch die UID des Ursprungsmitgliedstaates.

- Der Erwerb erfolgt für Zwecke einer anschließenden Lieferung des Erwerbers im Inland an einen Abnehmer.

- Der Abnehmer ist Unternehmer oder eine juristische Person, der bzw. die für Zwecke der Umsatzsteuer im Inland erfasst ist.

- Die Steuer für die anschließende Lieferung wird gemäß Art. 25 Abs. 5 UStG 1994 vom Abnehmer geschuldet.

Anhand der nachfolgenden Beispiele wird verdeutlicht, welche Probleme auftreten können und wie die Lösung dieser Beispiele zu erfolgen hat.

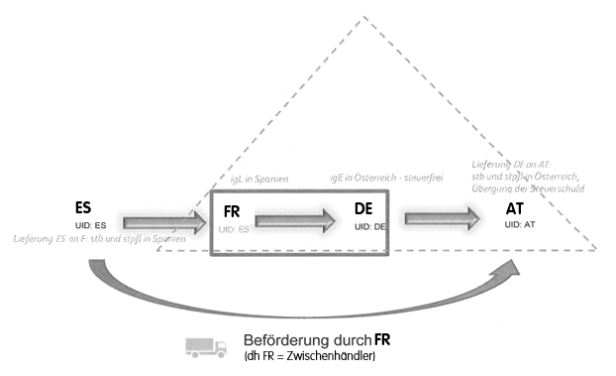

Beispiel 1:

AT bestellt bei DE dort nicht vorrätige Werkzeugteile – DE gibt Bestellung weiter an FR mit der Bitte, sie direkt zu AT zu liefern. FR hat die Werkzeugteile nicht auf Lager, bestellt sie bei ES und befördert sie auf seine Rechnung zu AT. FR tritt mit seiner spanischen UID auf, alle anderen Unternehmer jeweils unter der UID ihres Landes.

Beispiel 1 - Lösung:

Zwischen ES, FR, DE und AT liegt ein Reihengeschäft vor. Da FR als Zwischenhändler mit seiner spanischen UID-Nummer auftritt, wird die Beförderung seiner Lieferung DE zugeordnet, womit DE einen innergemeinschaftlichen Erwerb in Österreich verwirklicht. Liegen die Voraussetzungen vor, ist dieser innergemeinschaftliche Erwerb von DE in Österreich steuerfrei und die Steuerschuld für die Lieferung von DE an AT geht auf AT über. In diesem Fall muss DE als Erwerber eine entsprechende Rechnung an AT legen und diese Lieferung mit dem Hinweis auf die Dreiecksgeschäftslieferung in seine ZM (in Deutschland) eintragen.

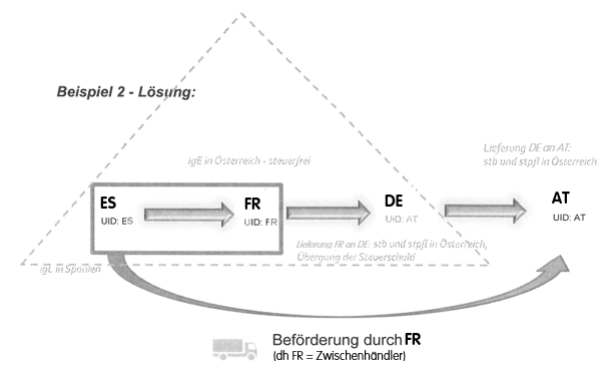

Beispiel 2:

Wie Beispiel 1, nur tritt DE mit seiner österreichischen UID auf und alle anderen Unternehmer jeweils unter der UID ihres Landes.

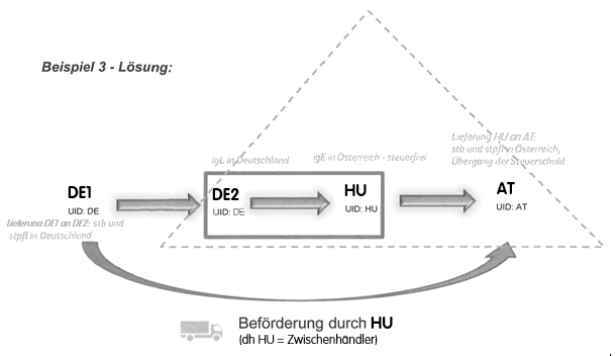

Beispiel 3:

AT bestellt bei HU dort nicht vorrätige Werkzeugteile. HU gibt die Bestellung weiter an DE2. DE2 hat die Werkzeugteile nicht auf Lager und bestellt sie bei DE1. HU befördert die Werkzeugteile auf seine Rechnung zu AT. Alle Unternehmer treten jeweils unter der UID ihres Landes auf.

Quelle - Inhalte entnommen/Textpassagen zitiert aus:

- WKO Dreiecksgeschäfte in der Umsatzsteuer

- WKO Reihengschäfte in der Umsatzsteuer

- Art. 25 UStG 1994, Fassung vom 12.10.2023 - Anhang (Zu § 29 Abs. 8) Binnenmarktregelung

- UStR 2000 - Richtlinie des BMF vom 05.12.2022, 2022-0.860.124 – 125. Dreiecksgeschäft (Art. 25 UStG 1994)

- Bernhard Kuder, AKSW Vortrag "Aktuelles zur Umsatzsteuer", 09/2023