Verlassenschaften

| 09.10.2024|

Abgabenverfahrensrechtliche Fragen.

Im Zusammenhang mit Verlassenschaften stellt sich oft die Frage, wer Abgabenerklärungen einreichen, wer Adressat von Bescheiden der Abgabenbehörde sein und wer Rückzahlungsanträge stellen kann. Der folgende Beitrag soll einen Überblick schaffen.

Nach Bekanntwerden eines Todesfalles ist von Amts wegen ein Verlassenschaftsverfahren einzuleiten. Dieses Gerichtsverfahren wird von einem Notar durchgeführt.

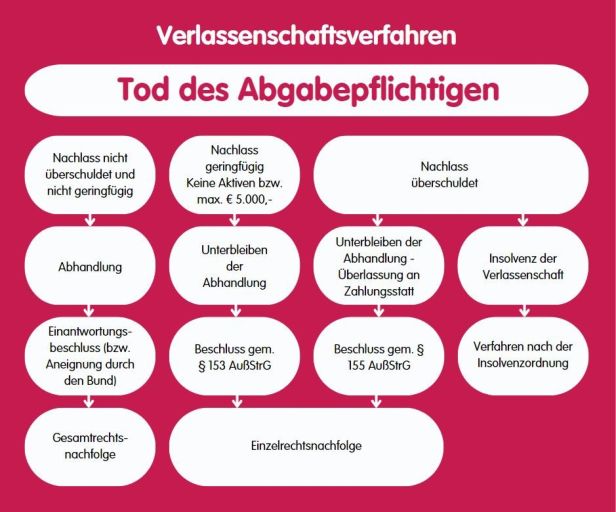

Findet eine Verlassenschaftsabhandlung statt, werden die potentiellen Erben aufgefordert eine Erbantrittserklärung abzugeben. Die rechtskräftige Einantwortung(1) führt zu einer Gesamtrechtsnachfolge(2) der Erben. Auch eine Erbschaftsschenkung oder ein Erbschaftskauf führen zu einer Gesamtrechtsnachfolge. Nur der eingeantwortete Erbe, der Erbschaftskäufer oder der Geschenknehmer sind legitimiert, eine Abgabenerklärung in Bezug auf den Verstorbenen einzubringen.

Ohne Einantwortung (bzw. Aneignung durch die Republik Österreich) wird ein Verlassenschaftsverfahren beendet durch:

- Verlassenschaftsinsolvenz

- Unterbleiben der Abhandlung aufgrund des geringen Werts der Verlassenschaft

- Überlassung an Zahlungs statt

Anstelle der Gesamtrechtsnachfolge tritt in diesen Fällen eine Einzelrechtsnachfolge(3). Der Einzelrechtsnachfolger kann allerdings nicht Bescheidadressat einer behördlichen Erledigung sein, die eine Abgabenangelegenheit des Verstorbenen bzw. der Verlassenschaft betrifft.

Mit dem Tod einer natürlichen Person endet deren Rechtsfähigkeit. Eine vom Abgabepflichtigen zu Lebzeiten erteilte Vollmacht endet grundsätzlich sowohl mit seinem Tod als auch mit dem Tod des Bevollmächtigten. Es ist jedoch möglich und zulässig, eine Vollmacht so zu erteilen, dass sie entweder über den Tod hinaus weiter gilt oder auf den Todesfall erteilt wird.

Zeitliche Abfolge

1. Tod des Abgabepflichtigen

Bei einer natürlichen Person endet die Rechtsfähigkeit mit ihrem Tod. Die Verlassenschaft ist die Gesamtheit der Rechte und Verbindlichkeiten eines Verstorbenen. Diese Vermögensmasse verselbstständigt sich nach dem Tod des Verstorbenen zu einer juristischen Person = „Verlassenschaft nach …“ Diese wiederum bedarf eines Vertreters – auch für die Einreichung von Anbringen bei der Abgabenbehörde (z.B. Arbeitnehmerveranlagungen, Rückzahlungsanträge).

2. Erbantrittserklärung liegt vor

Nach Abgabe einer Erbantrittserklärung, können folgende Personen die Verlassenschaft vertreten:

Eigenberechtigte

- der bzw. die Erben (gemeinsam), die eine Erbantrittserklärung abgegeben haben

- ein gerichtlich bestellter Verlassenschaftskurator

Gewillkürte Vertreter

- ein Erbenmachthaber (bevollmächtigt durch alle erbantrittserklärten Erben)

- ein vom Abgabepflichtigen zu dessen Lebzeiten Bevollmächtigter (z.B. Steuerberater), sofern die Vollmacht über den Todesfall hinaus gehend oder auf den Todesfall erteilt und von dem bzw. den erbantrittserklärten Erben nicht beendet wurde

Die hier genannten Vertreter können Anbringen bei der Abgabenbehörde (z.B. Abgabenerklärungen) einreichen.

3. Einantwortung

Liegt ein rechtskräftiger Einantwortungsbeschluss vor, werden die Erben zu Gesamtrechtsnachfolgern. Abgabenerklärungen können nunmehr durch:

- den/die eingeantworteten Erben

- einen Vertreter der Erben

- einen durch ein Erbteilungsübereinkommen ermächtigten Erben

eingereicht werden.

4. Verlassenschaftsverfahren ohne erbantrittserklärte Erben

Wird das Verlassenschaftsverfahren nicht in Form einer Verlassenschaftsabhandlung geführt, sondern armutshalber abgetan oder an Zahlungs statt überlassen, bleibt die ruhende Verlassenschaft bestehen. Um Abgabenerklärungen einbringen zu können, bedarf es eines Vertreters. Dies kann ein vom Abgabepflichtigen zu dessen Lebzeiten Bevollmächtigter (z.B. Steuerberater) oder ein vom Gericht bestellter Verlassenschaftskurator sein.

Erläuterungen:

(1) Als Einantwortung wird die gerichtliche Übergabe der Verlassenschaft einer verstorbenen Person in den rechtlichen Besitz des/der Erben verstanden. Achtung: Auf den Erben gehen nicht nur die am Todestag des Verstorbenen rechtsbeständigen Abgabenverbindlichkeiten des Verstorbenen über. Auch die erst nach dem Tod des Verstorbenen festgesetzten Abgaben, die auf vom Verstorbenen zu seinen Lebzeiten verwirklichten Tatbeständen beruhen, treffen den Erben.

(2) Das gesamte Vermögen und alle Schulden des Verstorbenen gehen auf den/die Erben über.

(3) Übernahme bzw. Überlassung einzelner Vermögenswerte – der Berechtigte haftet nicht für Verbindlichkeiten des Verstorbenen.

Quelle - Inhalte entnommen/Textpassagen zitiert aus:

• Information des BMF – IV/11 vom 17.01.2024

• Außerstreitgesetz